Enregistrement : fiches décès et déclarations de successions (1992-1994)

180 registres viennent compléter la collection conservée aux Archives départementales du Gard

Le lundi 7 juillet 2025, les Archives départementales du Gard ont réceptionné un versement du centre des finances publiques de Nîmes (pôle de contrôle des revenus et patrimoine - PCRP).

L'ensemble des documents sont conservés dans le versement 1965 W.

Il concerne la période de 1992 à 1994.

Il est constitué uniquement de fiches décès et de déclarations de succession pour l'ensemble des bureaux du Gard :

- Alès (Nord et Sud),

- Bagnols-sur-Cèze,

- Nîmes (Est, Ouest et Sud),

- Uzès,

- Le Vigan.

Les instruments de recherches relatifs à ces bureaux d'enregistrement ont été mis à jour sur notre site de consultation :

- Accéder à l'inventaire du bureau d'enregistrement d'Alès

- Accéder à l'inventaire du bureau d'enregistrement de Bagnols-sur-Cèze

- Accéder à l'inventaire du bureau d'enregistrement de Nîmes

- Accéder à l'inventaire du bureau d'enregistrement d'Uzès

- Accéder à l'inventaire du bureau d'enregistrement du Vigan

► Toute déclaration de succession sur l'ensemble du département à partir de 1995 est à demander à l'adresse courriel suivante : ddfip30-pcrp-nimes@dgfip.finances.gouv.fr

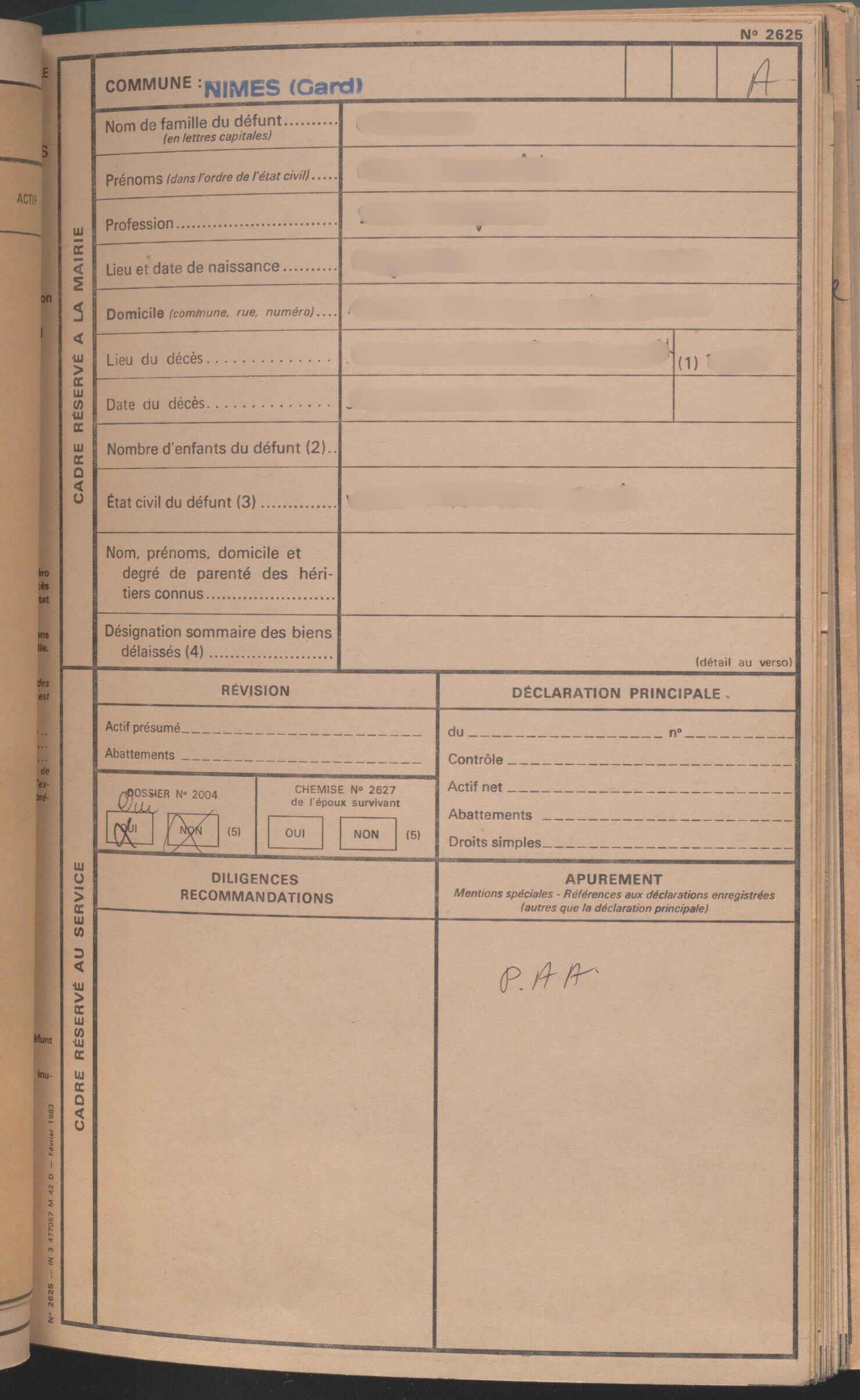

La fiche décès

Elle succède à la table des décès et aux répertoires généraux à partir de 1969. Elle renvoie vers les déclarations de mutation par décès.

On y trouve :

- la localité,

- le nom et les prénoms du défunt,

- le profession,

- le lieu et la date de naissance,

- le domicile,

- le lieu et la date du décès,

- le nombre d’enfants du défunt,

- l’état civil du défunt,

- les nom, prénoms, domicile et degré de parenté des héritiers connus,

- la désignation sommaire des biens délaissés.

Ainsi que diverses observations dans le cadre réservé au service :

- révision (actifs présumés, abattements),

- déclaration principale (date, numéro, contrôle, actif net, abattements et droits),

- diligences et recommandations,

- apurement.

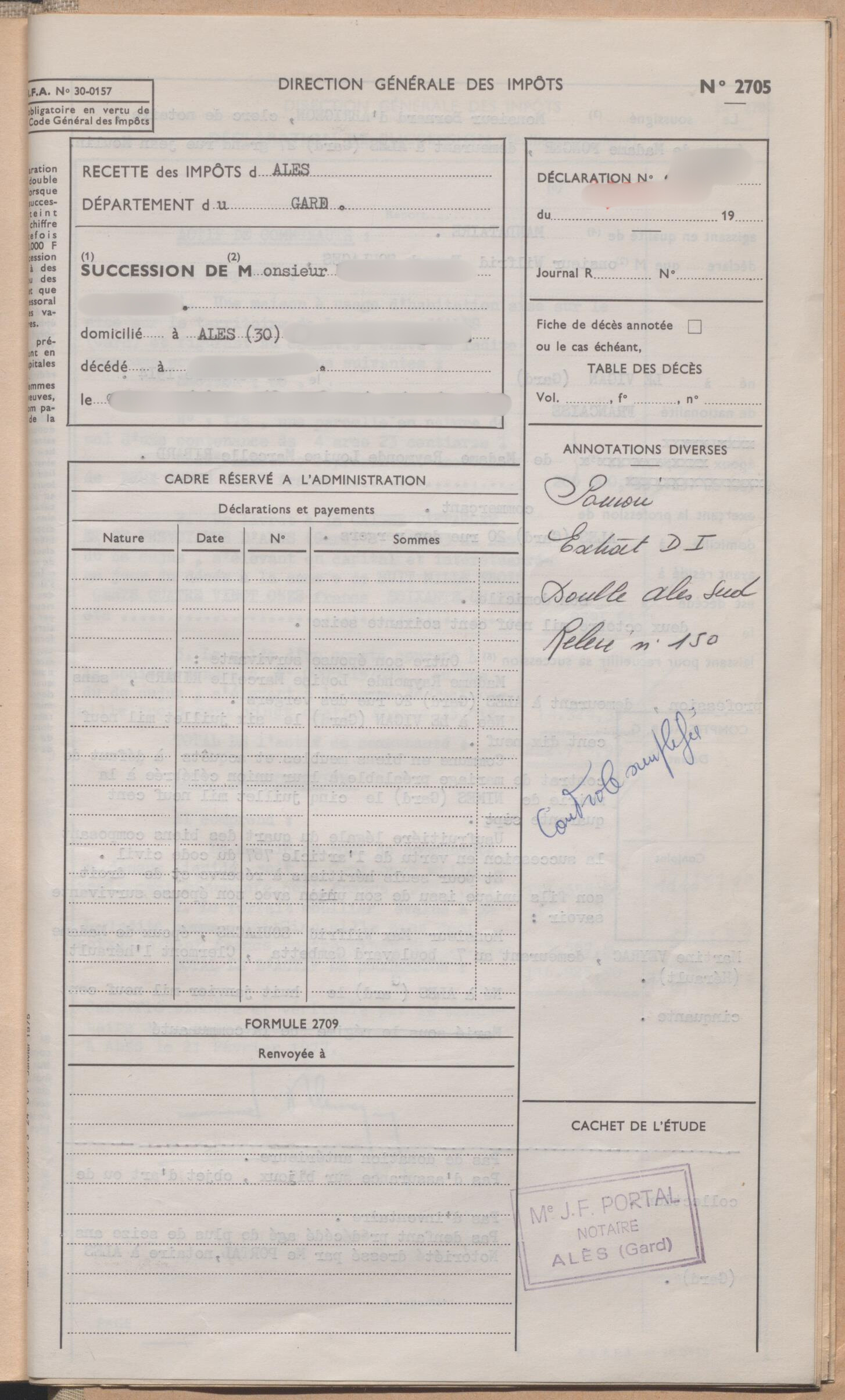

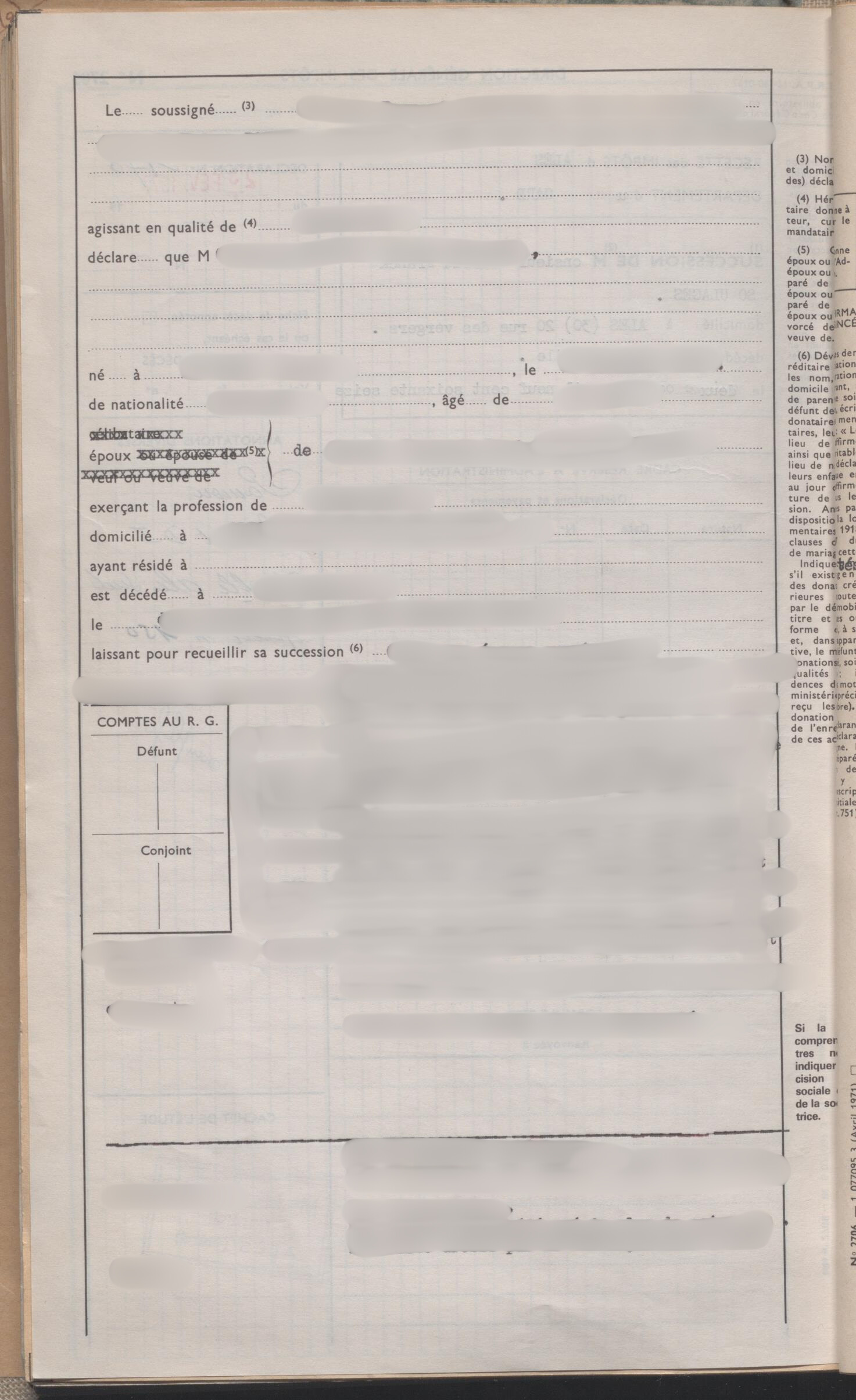

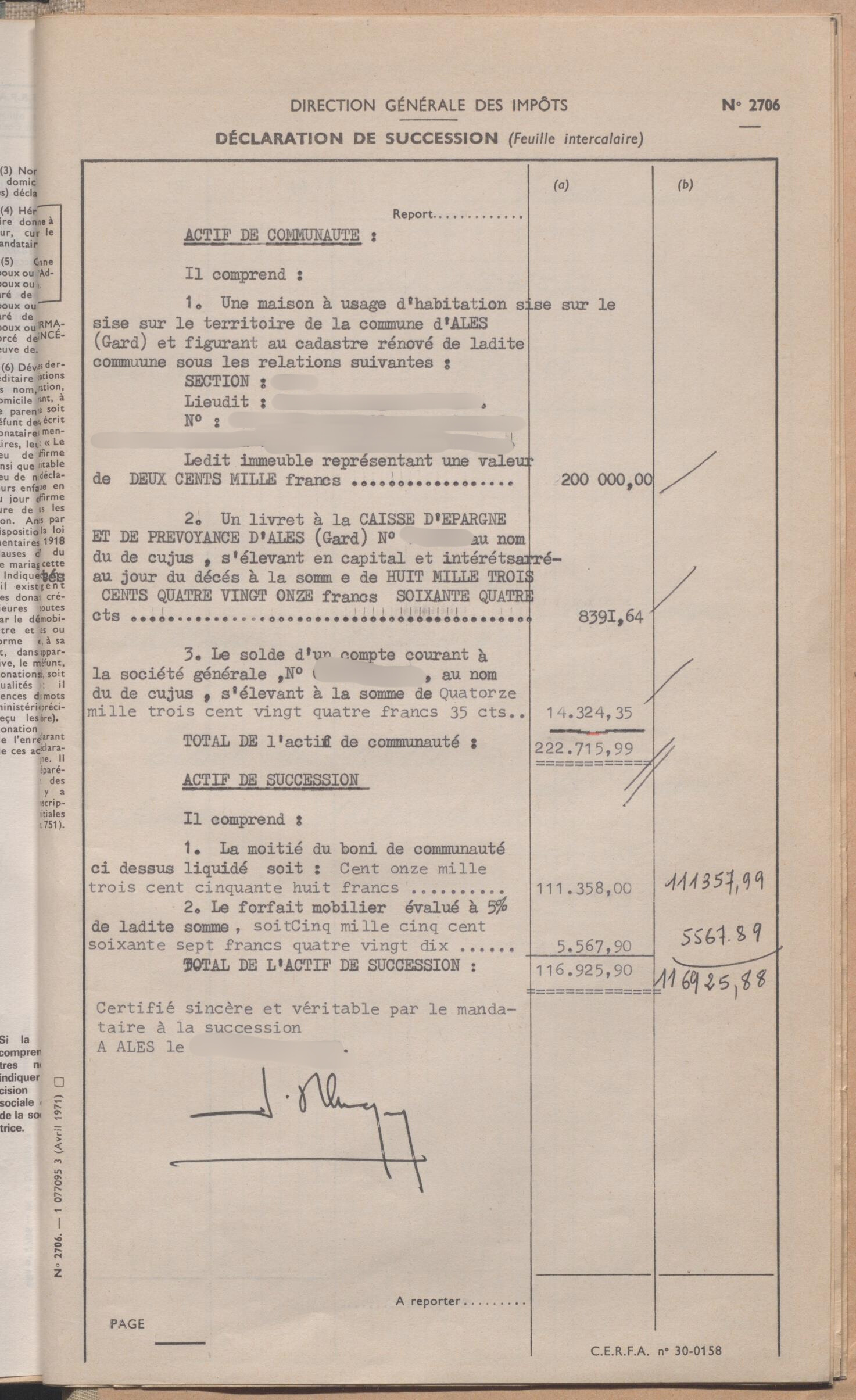

Les déclarations de succession

Elles sont souscrites suite aux déclarations des mairies et hôpitaux ou aux démarches des héritiers du défunt, dans un délai minimum de 6 mois.

Elles sont reliées dans l’ordre des numéros des déclarations correspondant à l’ordre chronologique de leur enregistrement.

Elles indiquent :

- le nom du défunt,

- la date et le lieu du décès,

- le nom du ou des héritiers et leurs liens de parenté avec la personne décédée,

- l’état de la succession,

- meubles et immeubles, avec la mention des actes notariés qui ont fait entrer les biens dans le patrimoine du défunt (contrat de mariage, testament…),

- les droits d’enregistrement et de succession à payer.

S’il y a succession immobilière, le nom du notaire qui a établi l’acte de succession est mentionné.

Zoom sur...

La communicabilité

Avis de la Commission d’accès aux documents administratifs (CADA) n° 20217050 du 13 janvier 2022

« La commission rappelle qu'en vertu des dispositions de l'article L311-6 du code des relations entre le public et l'administration, les documents mettant en cause la vie privée de personnes décédées sont en principe communicables aux ayants droit et à la famille proche du défunt, dès lors qu'ils justifient d'un motif légitime (par exemple, faire valoir leurs droits dans le règlement de la succession). Elle souligne également que si, en vertu des dispositions de l'article L106 du livre des procédures fiscales, les agents de l'administration chargée de l'enregistrement peuvent délivrer des extraits des registres de l'enregistrement clos depuis moins de cinquante ans, les déclarations de successions ne sont toutefois communicables qu'aux déclarants ou à leurs ayant cause ».

Les fiches décès sont donc toutes communicables mais, en dehors du public mentionné ci-dessus, un délai de communicabilité de 50 ans, à partir de la date du document, s’applique pour la consultation d’une déclaration de succession.

Il est possible de demander une dérogation dans les conditions indiquées sur notre page "Les conditions de communicabilité"![]() .

.